|

Звоните нам:

8 983 281 09 59 |

|

ПОПУЛЯРНЫЕ ДОКУМЕНТЫ  |

Специфика хранения бухгалтерской документации

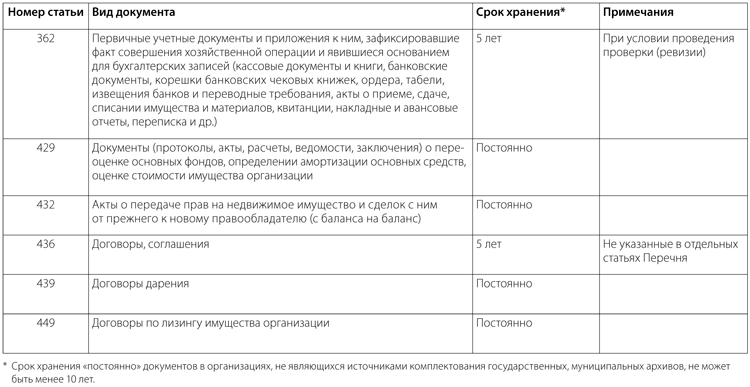

Первичные учетные документы, регистры бухучета, бухгалтерская (финансовая) отчетность и аудиторские заключения о ней подлежат хранению в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)). Сроки хранения электронных документов (регистров) устанавливают в том же порядке, что и для документации, формируемой на бумажных носителях: экономические субъекты должны хранить документы учетной политики, стандарты и другие документы, связанные с организацией и ведением бухучета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз (ч. 2 ст. 29 Закона № 402-ФЗ). Сроки хранения бухгалтерских документовПри определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень)) (см. таблицу ниже). Исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства (п. 1.4 Перечня). Сроки хранения некоторых бухгалтерских документов Необходимо также учитывать, что Налоговым кодексом установлен четырехлетний срок хранения данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов (подп. 8 п. 1 ст. 23 НК РФ). При этом специальные нормы (п. 4 ст. 283, п. 7 ст. 346.18 НК РФ) обязывают плательщиков соответственно налога на прибыль организаций и налога, уплачиваемого в связи с применением УСН с объектом налогообложения доходы, уменьшенные на величину расходов, хранить документы, подтверждающие объем понесенного убытка, в течение всего периода его погашения (п. 2 ст. 283, п. 7 ст. 346.18 НК РФ). Некоторые расходы для целей налогообложения прибыли учитываются в течение длительного периода, например амортизация основных средств (ОС) и нематериальных активов (НМА), или имеют отложенный характер (учитываются не в периоде их несения, а на момент реализации активов (ст. 268 НК РФ)). Амортизация представляет собой равномерный учет в течение сроков использования ОС и НМА расходов, формирующих их первоначальную стоимость (ст. 256, 257 НК РФ). Расходы должны быть документально подтверждены (ст. 252 НК РФ). В связи с этим Минфин России разъясняет, что четырехлетний срок хранения первичных документов, отражающих формирование первоначальной стоимости амортизируемого имущества (подп. 8 п. 1 ст. 23 НК РФ), должен исчисляться с момента завершения начисления амортизации в налоговом учете (учета расходов на приобретение такого имущества) (письма Минфина России от 12.02.2016 № 03-03-06/1/7604, от 26.04.2011 № 03-03-06/1/270). То есть для целей налогового учета хранить первичные документы, подтверждающие формирование первоначальной стоимости по амортизируемым ОС и НМА, надо как минимум четыре года после их полной амортизации. При этом специалисты финансового ведомства также отмечают, что согласно Перечню документы об определении амортизации ОС хранят постоянно. Течение четырехлетнего срока (подп. 8 п. 1 ст. 23 НК РФ) начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов (пост. Президиума ВАС РФ от 24.07.2012 № 3546/12; письмо Минфина России от 30.03.2012 № 03-11-11/104). Это необходимо учитывать и при включении в состав расходов:

На момент реализации также учитывают расходы в виде:

Вышеизложенное необходимо учитывать при определении сроков хранения документов, подтверждающих затраты на приобретение (создание) ОС и НМА, прочего имущества, имущественных прав, покупных товаров. Отложенный характер имеют также расходы на приобретение ценных бумаг, так как датой осуществления расходов на приобретение ценных бумаг признают дату их реализации или иного выбытия (подп. 7 п. 7 ст. 272 НК РФ). Поэтому документы, подтверждающие расходы на приобретение ценных бумаг, необходимо хранить в течение сроков, определяемых с учетом положений этой нормы (пост. Девятого ААС от 19.03.2013 № 09АП-2671/13, ФАС МО от 19.07.2013 № Ф05-7106/13). При определении сроков хранения документов необходимо также учитывать, что плательщики страховых взносов обязаны обеспечивать в течение шести лет сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов (подп. 6 п. 3.4 ст. 23 НК РФ; п. 6 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ). На практике обособить бухгалтерские документы, которые могут храниться четыре, пять или шесть лет, не всегда возможно. Поэтому в бухгалтерии желательно применять в отношении всех документов минимальный срок хранения, равный шести годам (если более длительные сроки не установлены Перечнем). Порядок хранения документов в делопроизводствеЭкономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения, безопасные условия хранения документов бухгалтерского учета и их защиту от изменений (ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (далее — Закон № 125-ФЗ); ч. 3 ст. 29 Закона № 402-ФЗ). Хранение документов бухгалтерского учета организует руководитель субъекта (ч. 1 ст. 7 Закона № 402-ФЗ). Порядок хранения первичных документов устанавливают самостоятельно. Юридические лица вправе (но не обязаны) создать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов (п. 2 ст. 13 Закона № 125-ФЗ; п. 1.4 Правил, утв. приказом Минкультуры России от 31.03.2015 № 526 (далее — Правила)), а могут передать документы на хранение государственным и муниципальным архивам, заключив с ними соответствующие возмездные договоры (ч. 3 ст. 15, ч. 3 ст. 21 Закона № 125-ФЗ). ВАЖНО При организации хранения документов бухгалтерского и налогового учета необходимо руководствоваться Положением о документах и документообороте в бухгалтерском учете (утв. приказом Минфина СССР от 29.07.1983 № 105) в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее, и Правилами организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Минкультуры России от 31.03.2015 № 526). В архиве организации должны храниться документы Архивного фонда РФ (ст. 5 Закона № 125-ФЗ), документы по личному составу и документы временных (свыше 10 лет) сроков хранения (п. 2.3 Правил). Указанная часть документального фонда составляет архивный фонд организации. Документы временных (до 10 лет включительно) сроков хранения хранят в структурных подразделениях организации и по истечении сроков их хранения после обязательного проведения экспертизы ценностей документов (пп. 4.5-4.13 Правил) уничтожают. В исключительных случаях по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передают в архив организации по описям дел, документов или по номенклатуре дел (п. 4.2 Правил). Таким образом, архивные документы организации изначально формируют во всех ее структурных подразделениях (в делопроизводстве), а затем после проведения экспертизы ценностей документов передают в архив организации на хранение либо уничтожают. В каждом структурном подразделении организации схожие по содержанию документы и относящиеся к одному вопросу деятельности организации группируют в дела (единицы хранения) (пп. 2.9, 3.3, 4.20 Правил). Законченные делопроизводством дела постоянного и временных (свыше 10 лет) сроков хранения, в том числе по личному составу, после окончания календарного года, в котором они были заведены, подготавливаются к передаче в архив организации и подлежат оформлению и описанию (п. 4.19 Правил). В зависимости от сроков хранения проводят полное или частичное оформление дел. Полному оформлению подлежат дела постоянного и временных (свыше 10 лет) сроков хранения и по личному составу. Оформление дел на бумажном носителе предусматривает:

Дела передают в архив организации по описям, составленным в структурных подразделениях. Только завершенные делопроизводством дела постоянного и временных (свыше 10 лет) сроков хранения и по личному составу подлежат полному оформлению (подшивка или переплет, нумерация листов дела, составление листа-заверителя дела и т.д.) перед передачей в архив организации (п. 4.19 Правил). В отношении дел, содержащих документы временных (менее 10 лет) сроков хранения, такого порядка Правила не устанавливают. Такие дела в архив не передают (п. 4.2 Правил), их хранят в структурных подразделениях организации и по истечении сроков хранения уничтожают в установленном порядке. Исключением являются только случаи, когда по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передаются в архив организации и подлежат полному оформлению. Тогда дела сроком хранения до 10 лет передают в архив после окончания календарного года, в котором они были заведены. Таким образом, в общем случае основным требованием к делам, содержащим документы, срок хранения для которых установлен менее 10 лет, является их группировка и оформление в соответствии с порядком (п. 4.20 Правил). Согласно данному порядку в дело помещают документы, которые по своему содержанию соответствуют заголовку дела, при этом запрещается группировать в дела черновые и дублетные экземпляры документов, а также документы, подлежащие возврату. То есть все дела независимо от сроков хранения документов в них должны иметь заголовок. При формировании дела необходимо соблюдать следующие требования:

Исключение составляют переходящие дела; судебные дела; личные дела, которые формируют в течение всего периода работы лица в организации; документы выборных органов и их постоянных комиссий, депутатских групп, которые группируют за период созыва; документы образовательных организаций, которые формируют за учебный год; документы театров, характеризующие сценическую деятельность, в пределах театрального сезона; дела фильмов, рукописей, истории болезней. Приказы по личному составу группируют в дела в соответствии с установленными для них сроками хранения. Документы в личных делах располагают в хронологическом порядке по мере поступления; лицевые счета по заработной плате работников группируют в отдельные дела и располагают в них по алфавиту фамилий, имен и отчеств. Дело на бумажном носителе не должно содержать более 250 листов при толщине не более 4 сантиметров. Документы, не передаваемые в архив организации (сроком хранения до 10 лет включительно), могут быть сгруппированы в хронологическом порядке и скреплены, например, в папках-скоросшивателях. При этом на папке должен быть заголовок дела. Источник: Журнал «Актуальная бухгалтерия» |

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения, безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. Определяем порядок и сроки хранения бухгалтерских документов.

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения, безопасные условия хранения документов бухгалтерского учета и их защиту от изменений. Определяем порядок и сроки хранения бухгалтерских документов.